1. はじめに|年収公開の次は「将来の仕送り」を確認

前回の記事で2025年の確定年収を公開しましたが、現実を直視するついでに「ねんきん定期便」も見ていきます。 法科大学院を経て社会人スタートが遅れた私にとって、これは「遠回りの代償」が数字で表れる場所。

さあ現実を直視していきます!

2. 【公開】これまでの加入実績と受取額

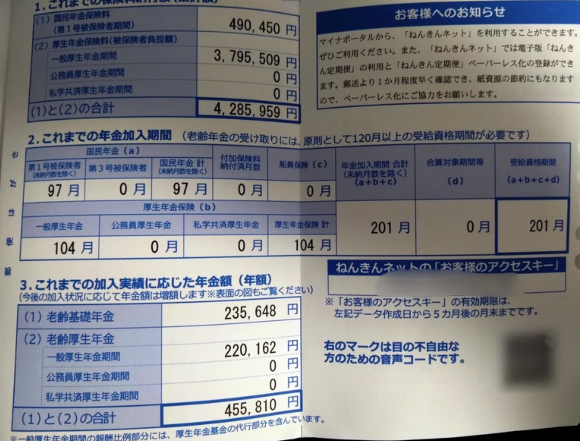

私の「ねんきん定期便」のリアルな数字がこちらです。

- これまでの加入期間: 201月

- 国民年金(第1号): 97月

- 厚生年金保険: 104月

- これまでの加入実績に応じた年金額(年額): 455,810円

- 月額換算: 約38,000円

「これだけ……?」というのが率直な感想です(お見苦しい写真ですみません!生活感あふれる画質ですが、数字は間違いなく私の現実です(笑))。

遠回りしている分、支払っている保険料が少ないので、それに応じての額となっています。

確かに遠回りしてるんですけど、、、自分そんなに悪いことしました??(;O;)

国民年金とかも支払ったり、学生納付特例とかも使ったりしていたのですが、国民年金の追納はまったく金銭の余裕なくてできなかったという記憶がありますね。。。

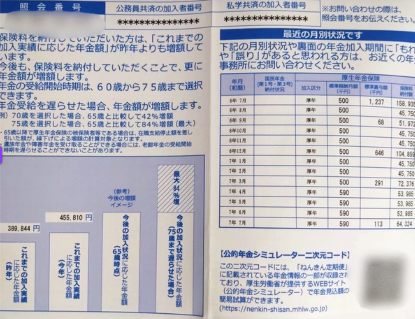

昨年(389,844円)よりは約6.6万円ほど増えてはいますが 、現時点での「積み上げ」の少なさを突きつけられた気分です。

3. 気になるポイント|現時点の低さと「空白期間」の重み

- 月3.8万円の現実: 今すぐ受給が始まったら、1週間で底をつく金額で、全く足りません。

- 遠回りの影響: 国民年金の納付済額が約49万円に対し、厚生年金が約379万円。 厚生年金に加入していなかった「空白の期間」がいかに重いか、数字を見ると痛感します。

新卒から厚生年金納めている人は、どれぐらいの額になっているんだろうと思うところです。 - これからの推移: 75歳まで受給を遅らせれば最大84%増額されるという記載もありますが 、私の今の考えでは受け取ることができるものは受け取ることができるうちに受け取っておくべきという考えですので、年金受け取りが可能になる年齢になったときに月いくらもらえるかというところを気にしていこうと思います。

2026年との比較も大事になってくるところですね!

4. まとめ|だからこそ「自分で作る年金」が不可欠

今回の「答え合わせ」で、公的年金はあくまで補助でしかないと確信しました(将来いくらもらえるかわからないところもありますし)。 遠回りをした私にとって、新NISAや企業型DC(確定拠出年金)での資産形成は、「余裕があればやるもの」ではなく、**「足りない年金を自分で補填するための必須作業」**です。

30代後半、まだ時間はあります。この「足りない分」を埋めるために、気負いすぎず、2026年も淡々と積み上げていきます!

コメント