こんにちは、milokitimaruです。

このブログでは「遠回りキャリア × 資産形成」というテーマで、30代後半会社員のリアルな試行錯誤を綴っています。

今回は第4回ということで、**「うまくいかなかった資産形成の過去」**を、少しだけ棚卸ししてみたいと思います。

誰でも最初はうまくいかない。でも、だからこそこれからがある。

そんな気持ちで書いてみました。

🔹 なぜ続かなかった?過去の失敗あれこれ

正直、資産形成は何度もチャレンジしてきました。

でも、そのたびに「続かない壁」にぶつかってきました。

◆ NISA口座を開設

最初は楽天証券で積立NISAをスタート。

youtubeとかの動画やインターネットで調べたことをもうそのままやってみた感じですね。

3万円/月のペースで積み立て、100万円を超えるところまで積み立てた時期もありました。

ここ数年は特に株式が伸びているということもあり、S&P500も増えていたなと思います。

…が、世間での派手な株式のニュースと比べると・・・と感じることもあり、途中で挫折。。。

「え、これだけ?」と当時は感じてしまったんです(当時は年40万円の上限だったこともありましたので)。

どれだけの時間がかかるんだろうなあ・・・と漠然と思ってしまったというのもありますね

続けることが大事だったのに、複利の効果を実感できる前に取り崩してしまいました。

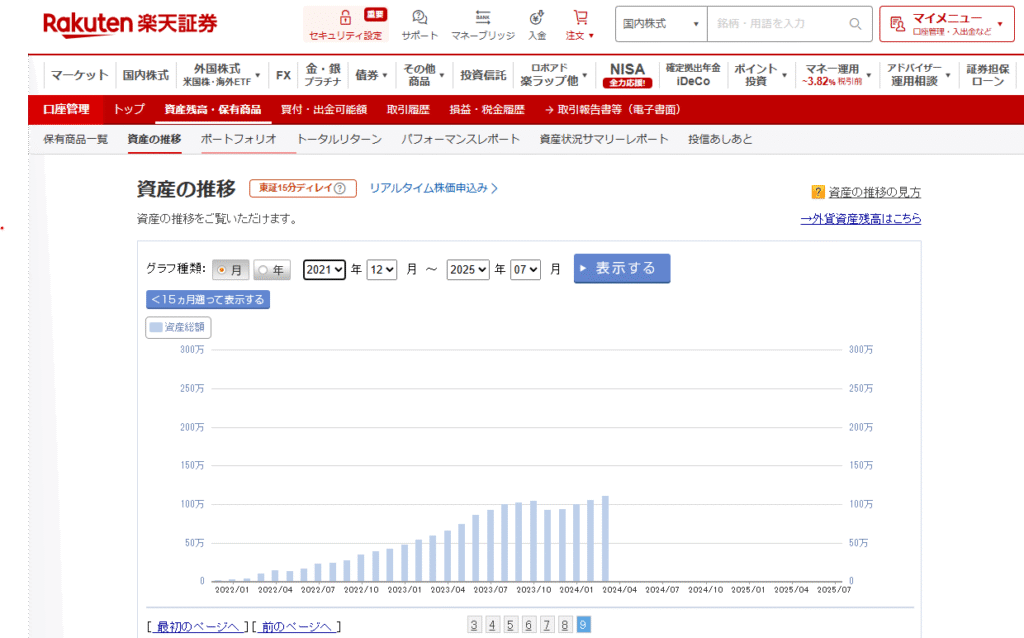

※楽天証券口座の推移

出典:楽天証券(筆者撮影)

◆ 突発的な出費で、元本を取り崩す

引っ越しなどのタイミングで、「今必要だし」と使ってしまったこともあります。

当然ながら、それまでの積立や複利効果はリセット。

「旧NISA分は新NISAにスライドできない」と知って、スライドできないなら利確しちゃおう!という考えもありました。

勝手に株価も高値感あるし、という素人考えもありましたね(笑)

◆ 忙しさから、資産状況を見なくなる

平日9時〜21時勤務の中、日々をこなすだけで精一杯。

「もう使い切るくらいが人生楽しいのでは?」という“悟りモード”になっていた時期もありました。

今でも油断すればそちらに振り切ってしまう可能性もあります。

🔸 続かなかった理由は?

今振り返ると、資産形成が「生活の外」にあったからだと思います。

- 投資を“別モノ”と考えていた

- 「余ったら投資」→でも、余らないのが現実

- 預貯金があると、気が大きくなって使ってしまう

つまり、“続ける仕組み”がないまま、気合いだけで始めていたんです。

お金を“貯める”よりも、**「すぐに使えなくなる仕組み」**の方が大事だったんですね。

なにより自分の今の年齢から、たとえば60歳ぐらいのときにこれぐらいの財産をというイメージが希薄だったというのがありますね。

🔸 今との違いはなにか?

そんな反省を踏まえて、今は以下のような方針でやっています。

◆ 自動で積み立てる(毎月・毎日)

- 投資信託:月10万円をクレカ積立(SBI証券)

- 仮想通貨:毎日2,000円(BTC 1,500円/ETH 500円)をGMOコインで

- 企業型DC:毎月1.5万円(会社+自己拠出)

“なるべく自動”であることが最重要。

考える必要がない、無駄遣いしづらくなる(そもそもの使える枠を減らす)仕組みは、自分にはすごく合っていると感じています。

◆ 「頑張らない投資」が自分には合っていた

投資に時間をかけられる人は積極運用も良いと思います。

でも、自分のような“普通の会社員”にとっては、**「いかに頑張らずに続けられるか」**がカギ。

投資は目的ではなく、手段。

だからこそ、生活に馴染む形で「無理なく続けられる設計」を大事にしています。

あ、もちろんリスク資産なので、元本割れの可能性はあります。

「確実に資産が増える」というものではないけれど、

まずはその**“第1歩目を踏み出す”こと**が、今の自分にとって大事だと感じています。

✍️ 次回予告:「投資がこわいとき、どうしてる?」

「資産が減ったらどうしよう…」「今って買いどきなのかな…」

投資に不安を感じる瞬間、誰にでもありますよね。

次回は、そんな**「不安との付き合い方」**について、自分なりの視点で書いてみたいと思います。

まだまだ手探りですが、共感してもらえたら嬉しいです。

コメント